In riferimento alla nostra News del 4 Luglio scorso e ad approfondimento della stessa, vi informiamo che l’allegato DL 12.7.2018 n. 87, rubricato “Disposizioni urgenti per la dignità del lavoratori e delle imprese”, è stato pubblicato nella Gazzetta Ufficiale 13.7.2018 n. 161.

Il decreto c.d. “dignità” è entrato in vigore il 14.7.2018 e dovrà essere convertito in legge entro l’11.9.2018.

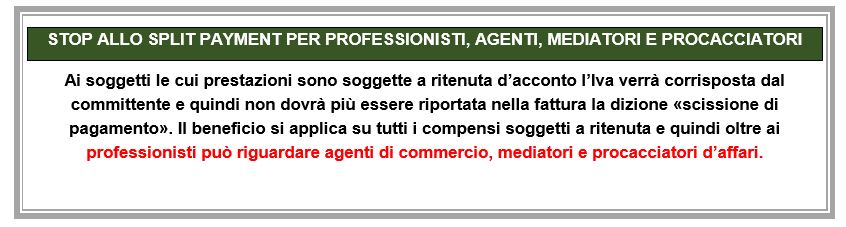

Con particolare riferimento alla novità fiscale già anticipata (esonero dal meccanismo della scissione dei pagamenti “split payment” per le prestazioni di servizi i cui compensi sono assoggettati a ritenute alla fonte a titolo di imposta sul reddito o a titolo d’acconto di cui all’art. 25 del DPR 600/73) si segnala che la nuova disposizione si applica alle operazioni per le quali è emessa fattura a decorrere dal 15.7.2018 (giorno successivo alla data di entrata in vigore del decreto “dignità”).

- MECCANISMO DELLO SPLIT PAYMENT

L’articolo 17 ter del decreto Iva prevede che, per le operazioni effettuate nei confronti di amministrazioni pubbliche, l’Iva è versata dalle predette amministrazioni all’Erario e quindi, come regola, non viene corrisposta dal soggetto che ha emesso la fattura.

Chiunque effettua operazioni nei confronti di questi soggetti deve riportare nella fattura le parole «scissione di pagamento».

3. LA NOVITA’

- DECORRENZA

La nuova disposizione si applica alle operazioni per le quali è emessa fattura a decorrere dal 15.7.2018 (giorno successivo alla data di entrata in vigore del decreto “dignità”).