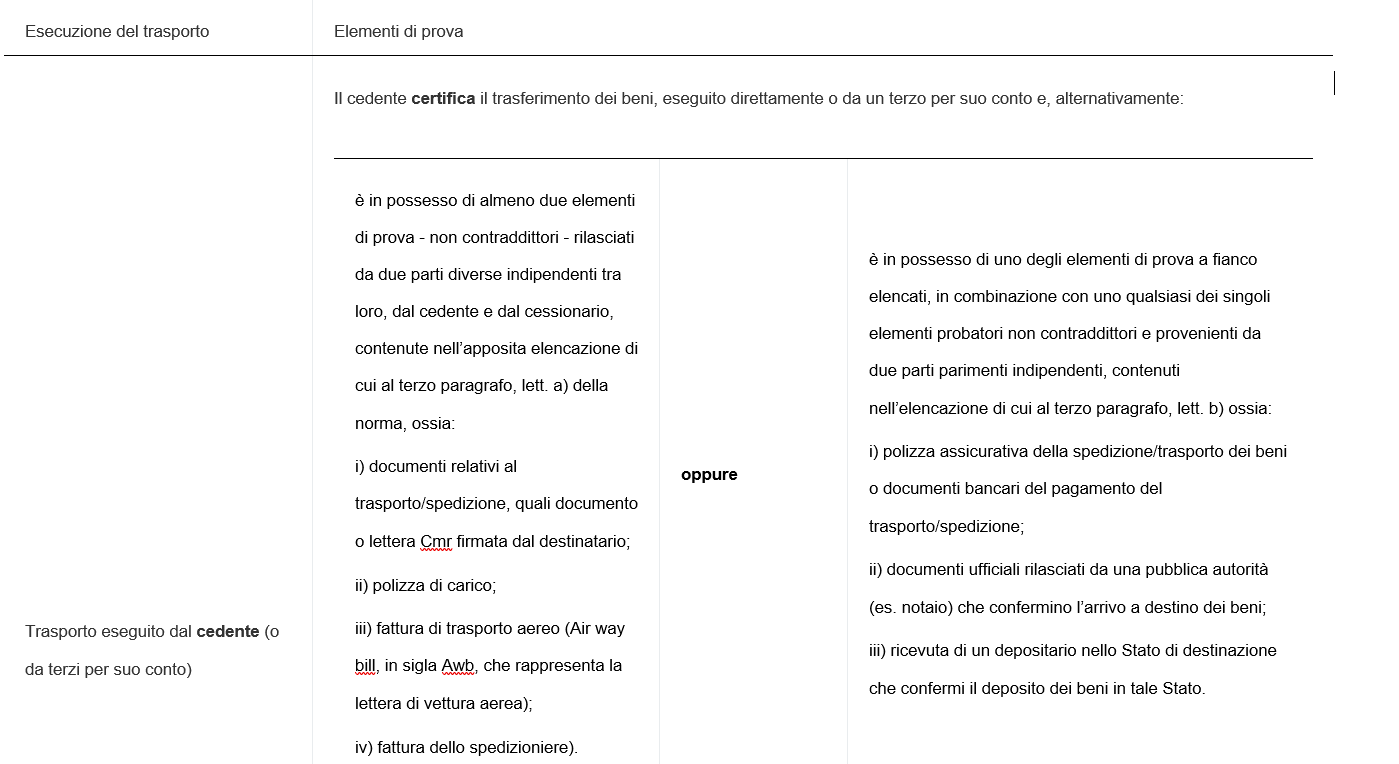

Novità

SEMPLIFICAZIONI IN MATERIA DI DICHIARAZIONI DI INTENTO

L’art. 12-septies del DL 34/2019 convertito (c.d. DECRETO CRESCITA) ha previsto alcune semplificazioni in materia di dichiarazioni di intento e un inasprimento del relativo regime sanzionatorio.

Le nuove disposizioni si applicheranno a decorrere dal 01/01/2020 e le relative modalità di attuazione saranno definite con provvedimento dell’Agenzia delle Entrate ad oggi non ancora emanato.

Procedura di utilizzo delle dichiarazioni di intento

Con riguardo alla procedura di utilizzo delle dichiarazioni di intento si prevedono, fra l’altro, le seguenti novità:

- il cessionario o committente avente lo status di esportatore abituale non è più tenuto a consegnare al cedente o prestatore la dichiarazione di intento, unitamente alla ricevuta di presentazione rilasciata dall’Agenzia delle Entrate;

- il cedente o prestatore deve indicare nelle fatture emesse gli estremi del protocollo di ricezione della dichiarazione di intento e non genericamente quelli della stessa;

- non è più previsto il riepilogo nella dichiarazione annuale IVA (quadro VI), da parte del fornitore, dei dati contenuti nelle lettere di intento ricevute.

N.B. Senza particolari forme rimane comunque ferma la necessità per l’esportatore abituale di rendere noto al proprio fornitore / prestatore la volontà di effettuare acquisti senza applicazione dell’Iva, comunicando gli estremi del protocollo di ricezione della dichiarazione d’intento contenuti nella ricevuta telematica dall’Agenzia delle Entrate, che dovranno obbligatoriamente essere indicati nel corpo della fattura. Su questo ultimo punto, sarà opportuno verificare se il provvedimento attuativo dell’Agenzia delle Entrate prevederà al riguardo disposizioni specifiche.

Registri delle dichiarazioni di intento

Per gli esportatori abituali e i rispettivi fornitori non sussiste più l’obbligo di:

- numerare progressivamente le dichiarazioni di intento;

- annotare le dichiarazioni di intento in appositi registri e conservarle.

Sanzione per omesso riscontro della presentazione della dichiarazione di intento

Al cedente o prestatore che effettua operazioni in regime di non imponibilità IVA, senza aver prima riscontrato per via telematica l’avvenuta presentazione all’Agenzia delle Entrate della dichiarazione di intento, è irrogata la sanzione amministrativa proporzionale (dal 100% al 200% dell’imposta, fermo restando l’obbligo di pagamento della stessa) e non più quella fissa (da 250,00 a 2.000,00 euro).