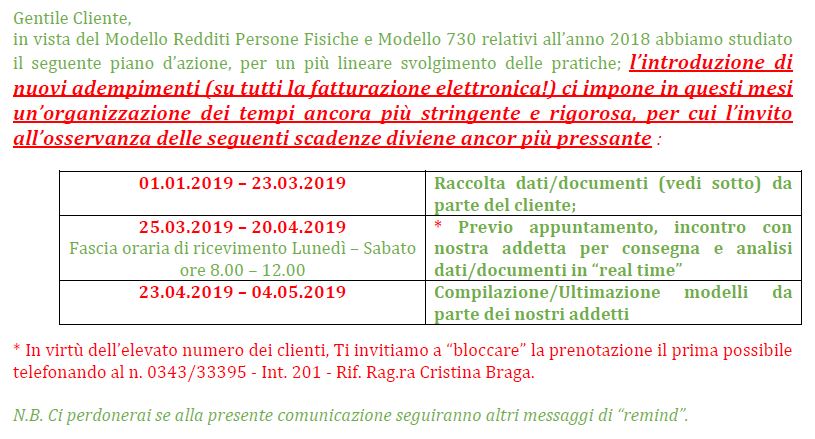

Novità

Gentile Cliente,con il presente articolo intendiamo portare alla Vostra attenzione un approfondimento relativo alle note di variazione per recupero dell’IVA in presenza di fallimenti:Condizioni necessarie

- a monte deve esistere (ovviamente) almeno un titolo di credito/fattura che non è stata incassata totalmente dall’imprenditore fallito;

- deve essere stata operata l’insinuazione al passivo fallimentare.

N.B. Non rileva se nel piano di riparto finale dell’attivo la Vostra società sia stata inserita.

Tempistica

Ai sensi dell’art. 19 comma 1 DPR 633/1972, “la nota di variazione (nota di credito) ex art. 26 DPR 633/1972 deve essere emessa al più tardi entro la data di presentazione della dichiarazione IVA (oggi 30 aprile di ogni anno) relativa all’anno in cui si è verificato il presupposto (ossia il piano di riparto finale dell’attivo/chiusura del fallimento) per operare la variazione in diminuzione”

Un esempio chiarirà meglio il concetto:

1 Dicembre 2018 – Piano di riparto finale dell’attivo (ovvero chiusura di fallimento in assenza di piano di riparto)

La detrazione dell’IVA deve essere computata necessariamente nell’anno 2018,

- emettendo la nota di variazione nel dicembre 2018 (detraendo l’imposta nella dichiarazione periodica), ovvero

- emettendo la nota di variazione entro (termine ultimo) il 30 aprile 2019 (data di presentazione dichiarazione IVA) recuperando l’IVA in detrazione direttamente in Dichiarazione annuale.

N.B. Per i piani di riparto/chiusure del fallimento datati anteriormente rispetto al 01.01.2017 il termine per l’emissione della nota di credito era rappresentato dalla “dichiarazione Iva relativa al secondo anno successivo”; ergo i termini si sono drasticamente ridotti periodo di transizione queste sono le casistiche che potrebbero presentarsi:

- Piano di riparto/chiusura fallimento ante 01.01.2017: emissione nota di variazione entro il 30.04.2020 (c’è ancora tempo!)

- Piano di riparto/chiusura fallimento post 01.01.2017: termini spirati per emissione nota di variazione

- Piano di riparto/chiusura fallimento 2019: emissione nota di variazione entro il 30.04.2020 (meglio entro il 31.12.2019)

Modalità

Con l’avvento della fatturazione elettronica cambiano le modalità per l’emissione di una nota di credito di sola IVA: se si emettesse una fattura ad imponibile zero, la fattura verrebbe scartata dallo SDI; l’Agenzia delle Entrate, nelle FAQ del 15.01.2019 propone la soluzione sintetizzata nel seguente esempio:

- Imponibile = € 100,00 (anziché zero)

- IVA (es. 22%) = € 22

- Fuori campo IVA: – (meno) € 100

- Totale documento: € 22

Gestione delle note di variazione per recupero IVA sui fallimenti

Suggeriamo un periodico monitoraggio sul portale fallimenti https://www.fallcoweb.it , per verificare lo stato di avanzamento della procedura e, una volta verificato il riparto finale dell’attivo/chiusura del fallimento procedere (meglio se entro il 31.12 di quello stesso anno, altrimenti entro il termine della dichiarazione IVA relativa a quell’anno) all’emissione della nota di credito (previo contatto con il Curatore).Laddove si dovessero presentare queste casistiche Vi consigliamo di contattarci tempestivamente (visti i tempi stretti il momento della chiusura del bilancio dell’anno precedente potrebbe essere già tardi!) per ricevere un nostro supporto.