Disciplina dei beni significativi – Chiarimenti circ. AAEE 12/07/2018 n. 15/E

16 luglio 2018Con l’allegata circ. 12.07.2018 n. 15/E, l’Agenzia delle Entrate ha fornito importanti chiarimenti in ordine alla disciplina dei c.d. “beni significativi” di cui all’articolo 7, comma 1, lettera b), della legge 23 dicembre 1999, n. 488 e al decreto del Ministro delle finanze 29 dicembre 1999 (in seguito “D.M. 29 dicembre 1999”), oggetto della norma di interpretazione autentica introdotta dall’articolo 1, comma 19, della legge 27 dicembre 2017, n. 205 (di seguito “Legge di Bilancio 2018”).

- AMBITO DI APPLICAZIONE DELLA DISCIPLINA DEI BENI SIGNIFICATIVI NELL’AMBITO DEGLI INTERVENTI DI RECUPERO EDILIZIO

La prima, essenziale, precisazione è che la disciplina dei beni significativi riguarda le sole manutenzioni ordinarie e straordinarie su immobili a prevalente destinazione abitativa privata.

Viene confermato, inoltre, che nell’ambito delle manutenzioni l’aliquota agevolata del 10% si applica solo se i beni sono forniti dallo stesso soggetto che esegue l’intervento, mentre per gli interventi di ristrutturazione l’acquisto dei beni finiti può essere effettuato anche direttamente dal committente dei lavori.

- la regola

Per la fornitura di beni significativi nell’ambito di interventi di manutenzione:

- si applica interamente l’aliquota IVA del 10% se il valore del bene significativo < 50% del valore dell’intera prestazione;

- diversamente, si applica l’aliquota del 10% fino a concorrenza della differenza tra il valore complessivo dell’intervento e quello del bene significativo; sul valore residuo del bene significativo si applica l’aliquota IVA ordinaria (attualmente 22%).

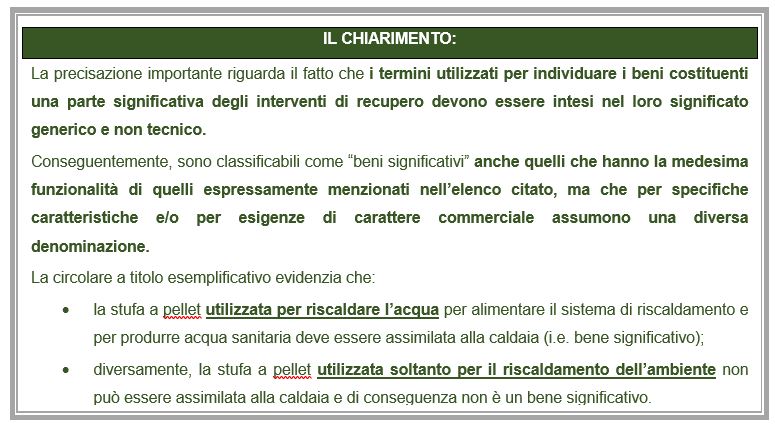

- INDIVIDUAZIONE DEI BENI SIGNIFICATIVI: CHIARIMENTI

Si conferma l’elenco tassativo già indicato nel DM 29 dicembre 1999:

- ascensori e montacarichi;

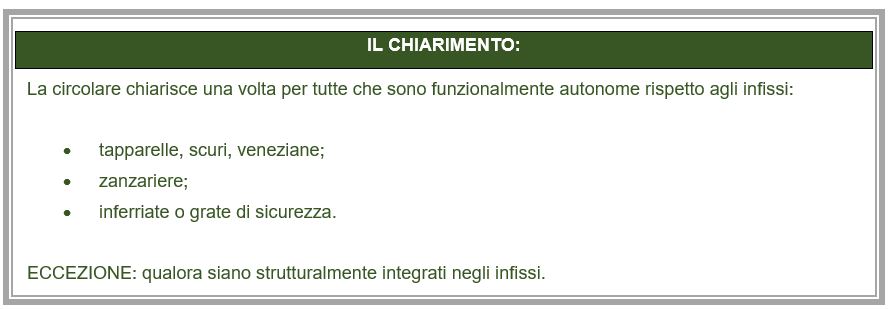

- infissi esterni ed interni;

- caldaie;

- videocitofoni;

- apparecchiature di condizionamento e riciclo dell’aria;

- sanitari e rubinetterie da bagno;

- impianti di sicurezza.

5. LE PARTI STACCATE: CHIARIMENTI

5.1 Fornite unitamente ai beni significativi

Si pone il problema di verificare se PARTI STACCATE assumano rilevanza autonoma ai fini della verifica della quota di valore non soggetta ad aliquota nella misura del 10 per cento:

- RILEVANZA AUTONOMA: considerate quali componenti essenziali del bene significativo e, dunque, ne seguono le sorti per quanto concerne la determinazione dell’aliquota applicabile;

- NO RILEVANZA AUTONOMA: al pari degli altri beni diversi da quelli indicati nel citato decreto ministeriale come “beni significativi”, sono soggette al medesimo trattamento fiscale previsto per la prestazione di servizi.

5.2 Fornite separatamente ai beni significativi

Peraltro, qualora l’intervento di manutenzione agevolato abbia ad oggetto l’installazione/sostituzione della sola componente staccata di un bene significativo (già installato precedentemente), ai fini dell’applicazione dell’aliquota agevolata, non è necessario alcun apprezzamento in merito all’autonomia funzionale di detta componente rispetto al bene significativo.

Conseguentemente, ai fini dell’applicazione dell’aliquota nella misura del 10 per cento, il valore della parte staccata è attratto nel valore complessivo della prestazione di servizi.

ESEMPIO DELLA CIRCOLARE: mera sostituzione del bruciatore della caldaia (i.e. bene significativo) già installata. Sebbene il bruciatore (componente/parte staccata della caldaia), astrattamente considerato, non presenti, nei termini anzidetti, un’autonomia funzionale rispetto alla caldaia, il valore dello stesso confluisce indistintamente nel valore della prestazione di servizi, ciò, in quanto nell’ambito dell’intervento non viene fornito il bene significativo (i.e. caldaia), bensì esclusivamente una componente dello stesso.

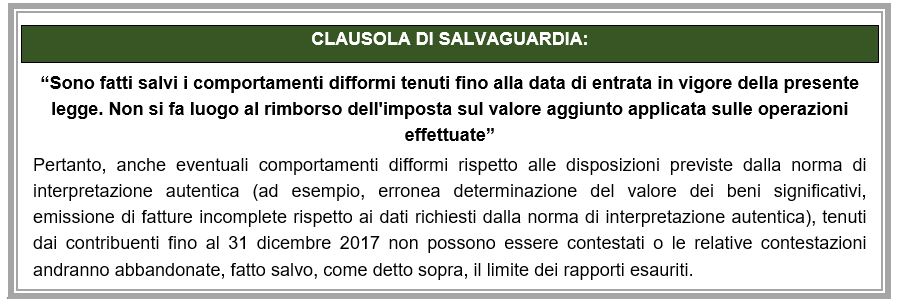

- DECORRENZA

La norma in commento, avendo natura interpretativa, esplica efficacia retroattiva;

Ringraziamo per l’attenzione e ci confermiamo a disposizione per ulteriori chiarimenti.