Eventi, Novità

|

|

Caro Cliente,

dal 1 Luglio p.v. ci saranno (ahimé) novità sul fronte delle operazioni attive e passive compiute con “l’estero”.

Scompare il c.d. “Esterometro”; al suo posto sarà introdotto un adempimento più complesso e stringente, qual è l’obbligo di invio delle fatture elettroniche e delle autofatture al Sistema di Interscambio.

Per ogni ulteriore informazione/approfondimento ti invitiamo a leggere con massima attenzione l’informativa che abbiamo predisposto, cliccando sull’allegato VERDE sottostante.

Restiamo a disposizione per eventuali richieste sui singoli casi di specie.

Dott. Simonluca Trussoni

| Caro cliente, caro imprenditore |

| come anticipato con nostra newsletter del 28.02.2022, ai fini del godimento dei bonus fiscali “edili”, per i lavori che inizieranno dal 28.05.2022 di importo superiore ad Euro 70.000, sarà obbligatorio indicare il Contratto Collettivo Nazionale del Lavoro (CCNL) applicato dall’impresa esecutrice “nell’atto di affidamento dei lavori” e “nelle fatture emesse in relazione all’esecuzione dei lavori”. |

| Nemmeno il tempo di entrare in vigore che la disposizione è oggetto di modificazioni ad opera del Ddl. di conversione del DL 21/2022 (art. 23-bis), su cui proprio ieri è stata votata la fiducia alla Camera. |

| In sostanza viene specificato (modificando di fatto la versione della norma originaria) che il limite di Euro 70.000 debba essere calcolato avuto riguardo agli interventi edili nel loro importo complessivo, fermo restando che l’obbligo di applicazione dei contratti collettivi del settore edile è riferito esclusivamente ai soli lavori edili come definiti dall’Allegato X del decreto legislativo 9 aprile 2008, n. 81 [lavori di costruzione, manutenzione, riparazione, demolizione, conservazione, risanamento, ristrutturazione o equipaggiamento, la trasformazione, il rinnovamento o lo smantellamento di opere fisse, permanenti o temporanee, in muratura, in cemento armato, in metallo, in legno o in altri materiali, comprese le parti strutturali delle linee elettriche e le parti strutturali degli impianti elettrici, le opere stradali, ferroviarie, idrauliche, marittime, idroelettriche e, solo per la parte che comporta lavori edili o di ingegneria civile, le opere di bonifica, di sistemazione forestale e di sterro. Sono, inoltre, lavori di costruzione edile o di ingegneria civile gli scavi, ed il montaggio e lo smontaggio di elementi prefabbricati utilizzati per la realizzazione di lavori edili o di ingegneria civile]. |

| Pertanto il limite deve essere calcolato soltanto in riferimento agli interventi edili suddescritti, i quali, però, ai fini del limite dei 70.000 euro, devono essere tenuti in considerazione nel loro complesso e non – come era logico attendersi (e così era scritta la norma originaria!) per singolo fornitore. |

| Pertanto se ad es. n. 3 ditte compiono interventi edili sul medesimo cantiere per un importo rispettivamente di Euro 30.000, Euro 40.000 ed Euro 10.000 (per un totale di Euro 80.000), l’obbligo “scatta” per tutte e tre le ditte. |

| FORMULARIO DA INSERIRE NEL CONTRATTO DI APPALTO E FATTURA (che cautelativamente suggeriamo ai nostri clienti “edili” di adottare in ogni caso, a prescindere dal superamento o meno del limite dei 70.000 euro) |

| L’indicazione dell’applicazione dei CCNL del settore edile, quindi, riguarda le sole imprese che hanno lavoratori dipendenti; in tal caso suggeriamo di inserire la seguente dicitura: |

| “L’impresa dichiara di avvalersi di lavoratori dipendenti per cui applica il contratto collettivo del settore edile, nazionale e territoriali, stipulato dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale ex art. 51 del DLgs. 81/2015” |

| Le imprese prive di dipendenti sono quindi esonerate dall’obbligo. In questi casi, anche se non è richiesto dalla norma, potrebbe comunque essere opportuno evidenziare l’inesistenza di dipendenti (e quindi la non applicazione del CCNL del settore edile ) sia nell’atto di affidamento dei lavori che nelle fatture (una frase tipo potrebbe essere “L’impresa dichiara di non avere lavoratori dipendenti e, di conseguenza, di non applicare il contratto collettivo del settore edile, nazionale e territoriali, stipulato dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale ex art. 51 del DLgs. 81/2015”. |

| Si potrebbe altresì aggiungere in contratto che “Nel caso in cui, nel prosieguo degli interventi, si ritenga opportuno assumere lavoratori subordinati verrà data immediata comunicazione dell’indicazione del CCNL applicato”. |

| Un ultima precisazione; cosa si intende per lavori che inizieranno dal 28.05.2022? Benché non ci risultino precisazioni ufficiali in tal senso, riteniamo debba fare fede la c.d. “dichiarazione di inizio lavori”. |

| ATTENZIONE: la presenza dei suddetti dati dovrà essere verificata da chi deve apporre il Visto di Conformità (come, ad esempio, il nostro Studio) |

| Il nostro Studio rimane a disposizione per eventuali chiarimenti. |

| Lo Staff Superbonus 110% |

Caro cliente,

dal 26 febbraio scorso è in vigore il DL n. 13 del 25.02.2022 in materia di contrasto alle frodi connesse ai bonus edili di questo periodo; questi i tratti salienti:

– Cessione del credito – in vigore dal 26.02.2022: la facoltà, che prevedeva in origine cessioni illimitate, poi bloccata da un recente provvedimento, è stata definitivamente (speriamo) ampliata fino ad ulteriori n. 2 cessioni dopo quella eseguita dal committente dei lavori; ciò a dire che una volta eseguita la prima cessione da parte del committente dei lavori a terzi (banca o altro soggetto economico), tale credito potrà essere ceduto altre n. 2 volte, purché a soggetti vigilati (banche ed assicurazioni).

L’auspicio è che questa nuova norma possa far “riaprire i rubinetti” alle banche, che avevano bloccato le acquisizione di nuovi crediti.

Dal 1° Maggio sarà poi prevista una targatura informatica (attraverso il cassetto fiscale) dei crediti d’imposta, al fine di consentire ai cessionari di poterne conoscere l’origine.

– Inasprimento responsabilità dei tecnici – in vigore dal 26.02.2022: qualora i tecnici nelle proprie asseverazioni e attestazione di congruità prezzi dovessero rendersi responsabili di informazioni false ovvero del tutto omesse, saranno puniti con la reclusione da 2 a 5 anni, oltre ad una multa da € 50 a € 100 mila.

– Obbligo di informativa – in vigore dal 27.05.2022: per i lavori di importo superiore ad € 70.000 iniziati dopo il 27.05.2022, i bonus edili potranno essere riconosciuti solo se nell’atto di affidamento dei lavori verrà specificato che le Ditte incaricate applicheranno i contratti collettivi del settore edile e devono darne informativa, oltre che sul contratto di appalto, anche sulle fatture emesse.

Tale informativa dovrà essere verificata anche dai professionisti incaricati (come il nostro Studio) al fine di rilasciare il visto di conformità.

In aggiunta:

– Ispettorato del lavoro – cantieri edili monitorati speciali: con la nota numero 1213 del 23 febbraio 2022, l’Ispettorato Nazionale del Lavoro comunica l’intensificazione dei controlli nel settore edile, alla luce dei numerosi lavori in corso per l’accesso alle agevolazioni fiscali riconosciute per i lavori di riqualificazione edilizia.

L’obiettivo è assicurare il rispetto delle norme sulla sicurezza sul lavoro in edilizia e contrastare il lavoro nero.

Tra i focus principali delle attività di controllo vi saranno:

Un occhio particolare sarà prestato all’uso di ponteggi, per il cui impiego è necessario il rilascio da parte del fabbricante di una copia dell’autorizzazione ministeriale. L’impiego di ponteggi non autorizzati è sanzionato penalmente.

Certi di aver fornito informazione gradita ed utile, porgiamo cordiali saluti

Lo Staff “Superbonus 110%”

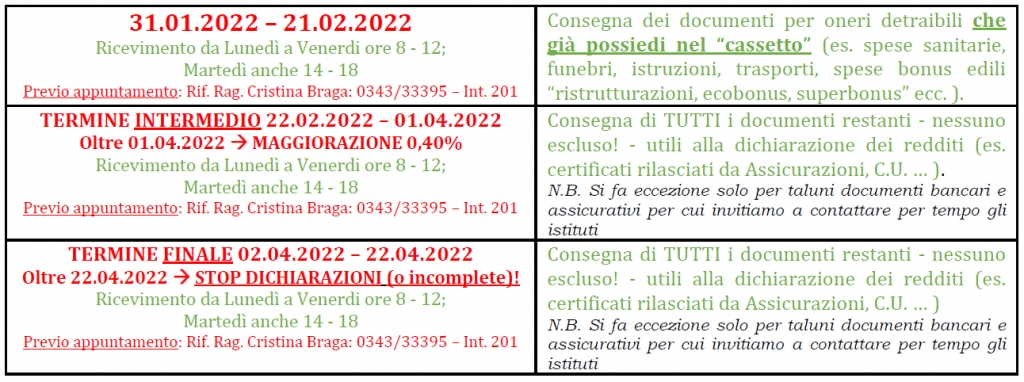

Caro cliente,

come ogni inizio anno, alleghiamo alla presente (clicca su questo link per visualizzare il modello!) la circolare per la raccolta dati utili alla dichiarazione dei redditi delle persone fisiche (Modello Unico e 730).

Anche quest’anno, complici le difficoltà e le restrizioni connesse al COVID, oltre che le difficoltà organizzative legate a nuovi adempimenti introdotti, dovremo per necessità restare nei tempi, senza deroga alcuna. Non potremo (e non è una questione di volontà!) slittare anche di un solo giorno oltre le tempistiche previste, perché slittare – lo vogliamo dire fin d’ora! – vuol dire in ultima istanza non poter predisporre le dichiarazioni (o farlo con i documenti in nostro possesso).

Il calendario – che riportiamo in seguito, oltre che in allegato – Ti lascia ampi margini di tempo per la consegna di TUTTI i documenti utili, che in gran parte già possiedi (ed allora… cosa aspetti… toglili dal cassetto e PORTALI entro il 21.02.2022!) ed in parte riceverai in seguito: per questi ultimi sono previsti in particolare due termini per la consegna:

Ti invitiamo a dar attenta lettura alla tabella riepilogativa seguente:

Non perdere tempo, quindi prendi immediatamente contatto con il nostro Studio per la consegna dei documenti (o di una prima parte)!

Noi ci teniamo davvero a continuare ad occuparci della Tua dichiarazione; se ci tieni anche Tu… aiutaci a rispettare queste scadenze!

Fiduciosi, porgiamo cordiali saluti.

P.S. Ci perdonerai se alla presente faranno seguito altri messaggi volti soltanto a ricordare l’importanza del rispetto della tempistica.

Simone Trussoni

Caro cliente,

dopo aver pubblicato nei giorni scorsi le novità della Manovra di Bilancio 2022 in ambito fiscale, proponiamo in questa occasione quelle in ambito giuslavoristico derivanti dalle normative degli ultimi giorni, che ti invitiamo a leggere con attenzione.

Nella speranza di aver fatto cosa gradita ed utile, restiamo a disposizione per eventuali chiarimenti nel merito.

Lo Staff Giuslavoristico

Caro cliente,

iniziamo l’anno nuovo con le consuete “pillole” sulle novità introdotte questa volta dalla Legge di Bilancio 2022; in questa occasione (vedi allegato in calce) ci concentriamo sulla parte fiscale, cui faranno seguito, nei prossimi giorni, i temi in ambito giuslavoristico.

Dalla riforma IRPEF all’esclusione IRAP, dai vari crediti d’imposta alla replica della sospensione degli ammortamenti, dai vari bonus edili ad altre agevolazione di ampio respiro: una lettura di una mezzoretta per iniziare a comprendere cosa “bolle nella pentola governativa”.

Come sempre facciamo, tali temi saranno oggetto di approfondimenti ad hoc in corso d’opera, in relazione alle singole fattispecie della nostra clientela ed ai chiarimenti ufficiali che si succederanno.

Siamo certi di aver fatto cosa gradita ed utile.

Cordiali saluti

Dott. Simonluca Trussoni

Caro cliente,

torniamo a parlare di obblighi di trasparenza sugli Aiuti di Stato dopo la nostra ultima newsletter del 24 giugno scorso (cui rinviamo per maggiori dettagli).

Salvo ulteriori proroghe, dal 1 Gennaio 2022 scatteranno le sanzioni per chi non si è ancora regolarizzato: ricordiamo che l’inosservanza dell’obbligo comporta una sanzione pari all’1% degli importi ricevuti con un minimo di 2.000 euro, nonché la sanzione accessoria dell’adempimento agli obblighi di pubblicazione.

Gli obblighi di trasparenza riguardano imprese (no professionisti) che abbiano ricevuto nell’anno 2020:

in denaro o in natura, di importo complessivo pari o superiore a € 10.000, non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria, agli stessi effettivamente erogati nell’esercizio finanziario precedente dalle pubbliche amministrazioni.

Sotto il profilo operativo, la pubblicizzazione si perfeziona alternativamente in Nota integrativa (nel qual caso, ai fini dell’inserimento a nostra cura, invitiamo il cliente a fornirci puntualmente tutti i dati ed informazioni) o sul sito internet o portale digitale, a seconda del soggetto beneficiario.

I soggetti che redigono il bilancio in forma abbreviata e i soggetti comunque non tenuti alla redazione della Nota integrativa assolvono all’obbligo mediante pubblicazione delle informazioni e degli importi sui propri siti internet, secondo modalità liberamente accessibili al pubblico, o, in mancanza di questi ultimi, sui portali digitali delle associazioni di categoria di appartenenza.

Guardando alla scadenza imminente, si è generata una situazione di generale incertezza riguardo gli aiuti concessi a sostegno delle imprese a causa del COVID 19, tra i quali le garanzie pubbliche rilasciate dal Fondo centrale di garanzia per le PMI e da SACE sui finanziamenti bancari ai sensi degli artt. 13 e 1 del DL 23/2020 (conv. L. 40/2020).

Dopo un’attenta analisi, sembra possibile ritenere che le misure di sostegno all’economia concesse dal Governo in considerazione dell’emergenza epidemiologica da coronavirus, rivestendo carattere generale, debbano ritenersi escluse dall’adempimento in esame.

Il nostro Staff è a disposizione per eventuali chiarimenti nel merito.

Lo Staff dello Studio Trussoni

Caro cliente, Gentile professionista,

prima di lasciarci per una settimana di ferie natalizie, ci teniamo a condividere con te in allegato un contributo odierno tratto da IL SOLE 24 ORE (vedi allegato in calce), che mira in poche righe a fare il sunto sulle prospettive dei vari bonus edili; non siamo ancora in grado di fornire notizie certe (i lavori sul disegno di legge di bilancio stanno proseguendo) ma, considerata anche la fonte autorevole, quanto meno un’indicazione attendibile sullo scenario che potrebbe attenderci nei prossimi anni, a partire dall’anno entrante.

Rinnoviamo gli auguri per un sereno S. Natale e per un nuovo anno ricco di soddisfazioni a livello personale e lavorativo.

Lo Staff dello Studio Trussoni