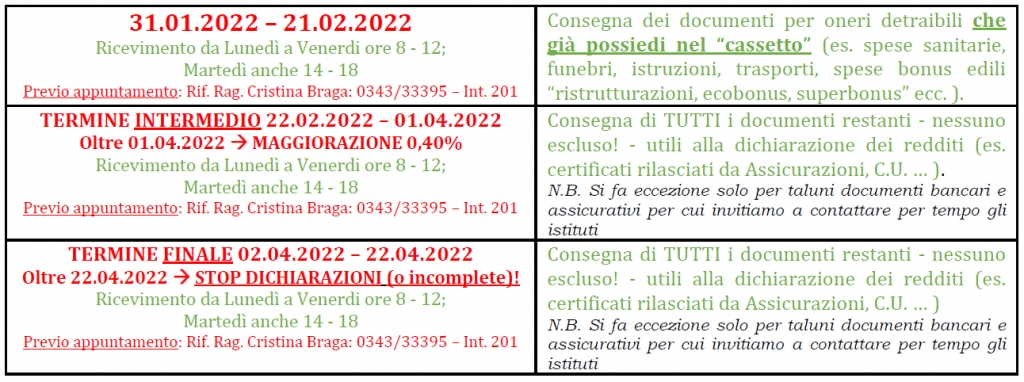

Caro cliente,

dal 26 febbraio scorso è in vigore il DL n. 13 del 25.02.2022 in materia di contrasto alle frodi connesse ai bonus edili di questo periodo; questi i tratti salienti:

– Cessione del credito – in vigore dal 26.02.2022: la facoltà, che prevedeva in origine cessioni illimitate, poi bloccata da un recente provvedimento, è stata definitivamente (speriamo) ampliata fino ad ulteriori n. 2 cessioni dopo quella eseguita dal committente dei lavori; ciò a dire che una volta eseguita la prima cessione da parte del committente dei lavori a terzi (banca o altro soggetto economico), tale credito potrà essere ceduto altre n. 2 volte, purché a soggetti vigilati (banche ed assicurazioni).

L’auspicio è che questa nuova norma possa far “riaprire i rubinetti” alle banche, che avevano bloccato le acquisizione di nuovi crediti.

Dal 1° Maggio sarà poi prevista una targatura informatica (attraverso il cassetto fiscale) dei crediti d’imposta, al fine di consentire ai cessionari di poterne conoscere l’origine.

– Inasprimento responsabilità dei tecnici – in vigore dal 26.02.2022: qualora i tecnici nelle proprie asseverazioni e attestazione di congruità prezzi dovessero rendersi responsabili di informazioni false ovvero del tutto omesse, saranno puniti con la reclusione da 2 a 5 anni, oltre ad una multa da € 50 a € 100 mila.

– Obbligo di informativa – in vigore dal 27.05.2022: per i lavori di importo superiore ad € 70.000 iniziati dopo il 27.05.2022, i bonus edili potranno essere riconosciuti solo se nell’atto di affidamento dei lavori verrà specificato che le Ditte incaricate applicheranno i contratti collettivi del settore edile e devono darne informativa, oltre che sul contratto di appalto, anche sulle fatture emesse.

Tale informativa dovrà essere verificata anche dai professionisti incaricati (come il nostro Studio) al fine di rilasciare il visto di conformità.

In aggiunta:

– Ispettorato del lavoro – cantieri edili monitorati speciali: con la nota numero 1213 del 23 febbraio 2022, l’Ispettorato Nazionale del Lavoro comunica l’intensificazione dei controlli nel settore edile, alla luce dei numerosi lavori in corso per l’accesso alle agevolazioni fiscali riconosciute per i lavori di riqualificazione edilizia.

L’obiettivo è assicurare il rispetto delle norme sulla sicurezza sul lavoro in edilizia e contrastare il lavoro nero.

Tra i focus principali delle attività di controllo vi saranno:

- la mancata formazione e addestramento;

- la mancata elaborazione del DVR (Documento valutazione rischi);

- la mancata elaborazione del POS (Piano Operativo di Sicurezza);

- la mancata protezione da caduta nel vuoto.

Un occhio particolare sarà prestato all’uso di ponteggi, per il cui impiego è necessario il rilascio da parte del fabbricante di una copia dell’autorizzazione ministeriale. L’impiego di ponteggi non autorizzati è sanzionato penalmente.

Certi di aver fornito informazione gradita ed utile, porgiamo cordiali saluti

Lo Staff “Superbonus 110%”